俺来也 冲破欢快线!深圳楼市,站起来了

发布日期:2025-01-02 18:20 点击次数:59

作家:余飞俺来也

01

深圳楼市,冲破欢快线

昨年9月末一线城市开启救市以来,深圳的房地产行情竟然卓尔不群,又有了当年楼市风向标的神色。

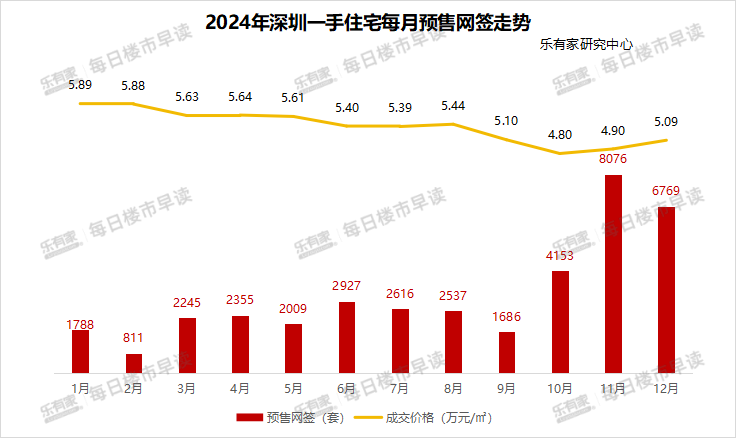

从乐有家最新公布的数据来看,12月份新址成交量略有下落,但反应市集确凿热度的二手房,却冲破了欢快线。

数据自大,12月份深圳一手住宅网签量6769套,环比11月份下落了16%,但仍远高于10月份,仍是昨年全年第二高,并且是10月份之前的月成交量的三倍多。

并且,新建住宅均价再次防碍了5万元/平时米。

起原:逐日楼市早读

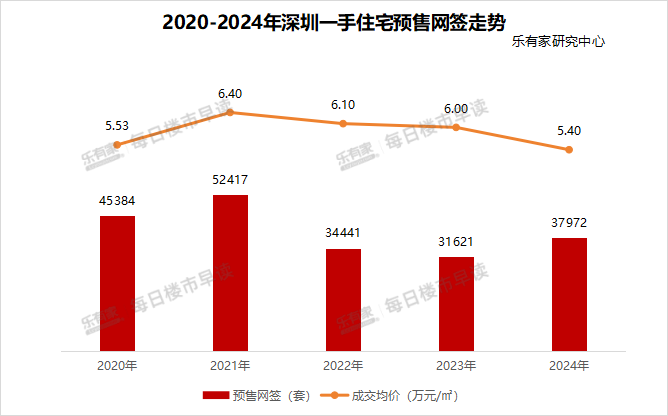

在四季度拉动之下,深圳新址住宅全年网签了37972套,高于2023年和2022年。

起原:逐日楼市早读

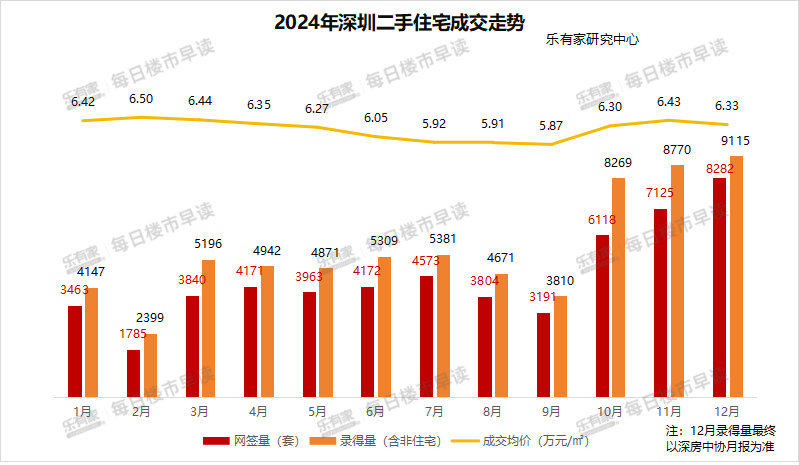

二手房则在四季度一起狂飙,网签量9月份唯有3191套,10月份径直翻倍至6118套,冲破了兴衰线(5000套),11月份持续加多至7125套,12月份则冲破了8000套的欢快线,为8282套。

起原:逐日楼市早读

二手房均价在7月份跌破6万后10月份反弹至6.3万元,11月份涨至6.43万元,12月份回落至6.33万元。

四季度强势拉动下,深圳2024全年的二手房网签量达到了54487套,高于2023年、2022年、2021年。

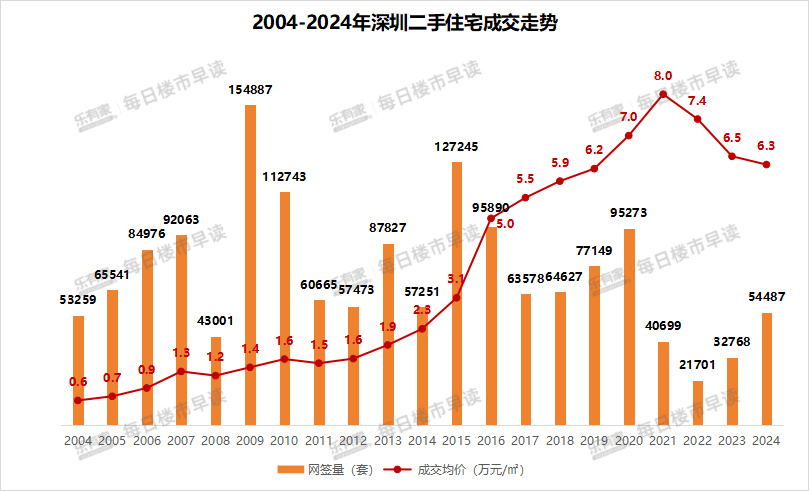

固然,与往常二十年的二手房网签量比较,仍属于倒数第五低。均价比较于2021年的高点,也跌了21.25%。

起原:逐日楼市早读

无论新址如故二手房,从年度对比来看,相较于前两年,本年在四季度拉动下,一经有了止跌回稳的趋势。

02

深圳楼市是否就此回稳?

我在之前的著作中,反复强调过一个事情,北上广深乃至杭州这类城市,本体是不缺购买力的,省略影响这些城市房地产行情的身分,信心和预期占主要。

这即是为何深圳供需矛盾一直在,但往常三年深圳房价不竭下落,从8万跌破7万再跌破6万的原因。

而正因为它们不缺购买力,是以又很容易起来,只消信心和预期实足,反弹也就几个月的事情。

是以咱们看到四季度的深圳,成交量再次强悍,房价也再次冲破了6万元。

那么,要道问题来了,深圳楼市就此回暖了吗?

这个问题,本号仍抓保钟情见。

恰如我上头所说,北上广深杭这类城市,不缺购买力, 决定他们的身分是信心与预期。

而信心与预期的决定身分,则是宇宙的宏不雅大环境,也即是经济规复和管事规复情况。

中国老庶民的管事、收入和经济预期是否在2025年能有边缘性改善,这是决定一线城市能否澈底筑底回暖的要道。

这亦然我不竭强调的, 收入是管事的函数,管事是经济的函数。唯有这些改变,预期技巧改变,唯有预期改变,众人才有才略有利愿入场。

经济与管事回暖的不坚信性,仍在加大。这少量,官方在昨年年末召开的中央经济职责会议上,有明确表述。

会议强调:

乱伦文学现时外部环境变化带来的不利影响加深,我国经济运行仍靠近不少辗转和挑战,主淌若国内需求不及,部分企业分娩盘算辗转,群众管事增收靠近压力,风险隐患仍然较多。

这段话,和昨年7月份召开的中央政事局会议上的表述,莫得太大分别。

昨年的表述是:

现时经济运行靠近新的辗转挑战,主淌若国内需求不及,聚色wang一些企业盘算辗转,要点规模风险隐患较多,外部环境复杂严峻。疫情防控自如转段后,经济规复是一个波澜式发展、周折式前进的历程。我国经济具有巨大的发展韧性和后劲,耐久向好的基本面莫得改变。

这一次,用了“不利影响加深”,这意味着来岁的外部环境不坚信性在加重,毕竟特朗普一经二度回来。

在这种配景下,会议给出的来岁发展地点是,要保抓经济清静增长,保抓管事、物价总体清静,保抓海皮毛差基本均衡,促进住户收入增长和经济增长同步。

具体地点数据,要比及来岁的两会上政府职责求教中公布。

在表里阵势不竭施压之下,要完成这些地点,压力不行谓不大。是以,从四季度开动,咱们的货币、财政计谋大转向,而从会议的内容来看,来岁会持续轰油门。

会议强调:

1、奉行愈加积极有为的宏不雅计谋,扩大国内需求,稳住楼市股市。

2、清静预期,引发活力。

3、奉行愈加积极的财政计谋,熏陶赤字率。加多刊行超耐久终点国债,加多地方政府专项债的发欺诈用。

4、要奉行竣事宽松的货币计谋,应时降准降息,保抓流动性充裕。

5、粗犷提振破钞,熏陶投资效益。全地点扩大国内需求。以政府投资有用带动社会投资。

6、笼统整治内卷式竞争,方法地方政府和企业行径。

7、深刻成本市集投融资笼统更动。

8、扩大高水平对外通达,稳外贸、稳外资。有序扩大自主通达和单边通达,稳步扩大轨制型通达。

9、抓续使劲鼓励房地产市集止跌回稳,加力奉行城中村和危旧房纠正,鼓励构建房地产发展新模式。粗犷奉行城市更新。

如斯万般表述:

意味着,来岁的货币计谋和财政计谋将迎来轰油门期间。

意味着,来岁不仅会有较粗犷度的降准、降息,央行还会权臣“扩表”(购买国债、加多买断式逆回购的投放,以致推出新的复古股市清静的计谋器具)。

意味着,财政计谋方面,力度将是空前的。来岁的国债、地方债的增量,以及赤字率皆有望创下历史记载。

意味着,官方支吾当下的房地产困局、地方财政困局和破钞困局三大苦恼决策,依旧是原本的配方。固然,这亦然支吾特朗普二次上台的决策之一。

尤其是在针对房地产的表述上,用了“抓续使劲鼓励房地产市集止跌回稳”。

货币与财政计谋轰油门,表面上是鼓励楼市企稳的顽强能源。

之是以说是表面上,是因为,试验服从可能会打扣头。毕竟当下的期间和当年的表里环境一经统共不同。

往常省略作念到,是基于两点:

第一, 往常咱们的财政支拨一直皆是以中央投资、地方债为主,投向大基建,拉动管事复苏,拉动经济回暖。

这时期的配景是高速城市化带来的大皆需求 ,包括大皆农民进城后的购房需求、交通需求、医疗需求、教诲需求等等。

第二,往常大皆农村东说念主口插足城市,大皆小城市东说念主口流入大城市,带来了巨大的购房需求,并因此引发了供需矛盾。

在需求作用之下,房产的金融属性不竭自大,因此在确凿需乞降炒作需求双重迭加下,大皆货币插足了房地产这个池子中。

目下难以作念到是因为:

第一,跟着固定投资边缘效益递减,这种模式关于拉动管事、经济复苏一经显得有点力不从心。

第二,而房地产一经严重多余,哪怕个别中心城市供需矛盾仍在,但宇宙举座供过于求的场面官方一经屡次承认。

这意味着大多数城市的房价还得出动,而莫得升值空间的城市的房产,即是隧说念的破钞品,行情热不起来。也就意味着房地产再也容纳不了超发的货币。

而北上广深杭的决定身分,就唯有信心和预期,或者说,就取决于宏不雅经济和管事大环境。

03

深圳楼市的判断

关于深圳楼市,乃至北上广和杭州的判断,皆是一样,这类由信心和预期决定的市集,旦夕会涨,但节点不好判断。

以深圳来说:

第一,旦夕会涨,是由深圳的经济发展势头、产业势头、东说念主口竞争力、供小于求的基本面决定的。

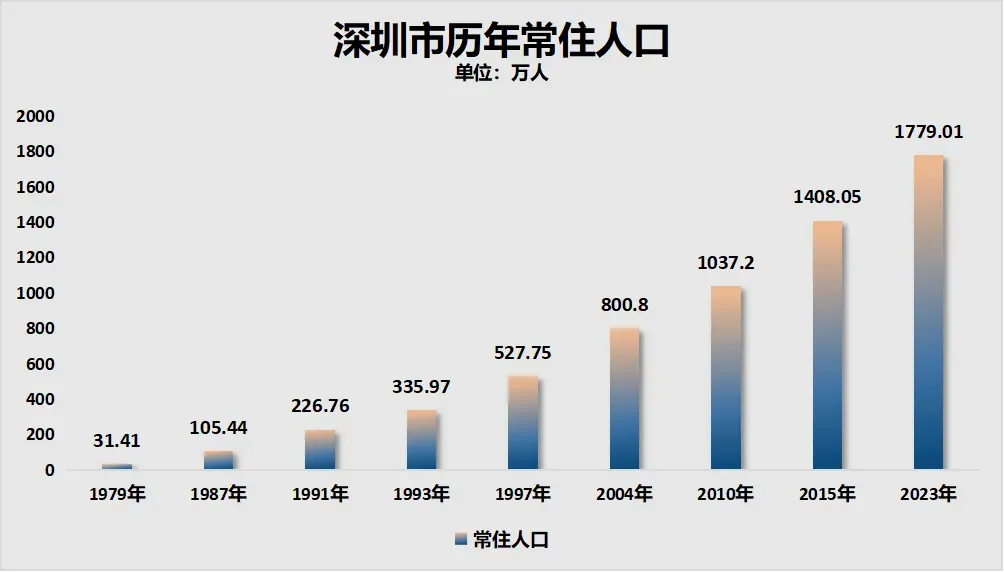

往常四十多年的经济快速发展,产业强势崛起,让深圳的东说念主口爆炸性增长。

深圳从1979年立市到2023年年末,东说念主口翻了56.6倍。

制图:城市财经;数据:深圳市统计局

恣意涌入的东说念主口带来的必定是巨大的购房需求。

除了购房居住的硬需求外,还有跟着产业、经济狂飙带来的恣意的投资需求。

东说念主口不竭流入、热钱不竭流入,硬需求与炒作需求叠加之下稠密的购房需求,鼓励着深圳房价水长船高。

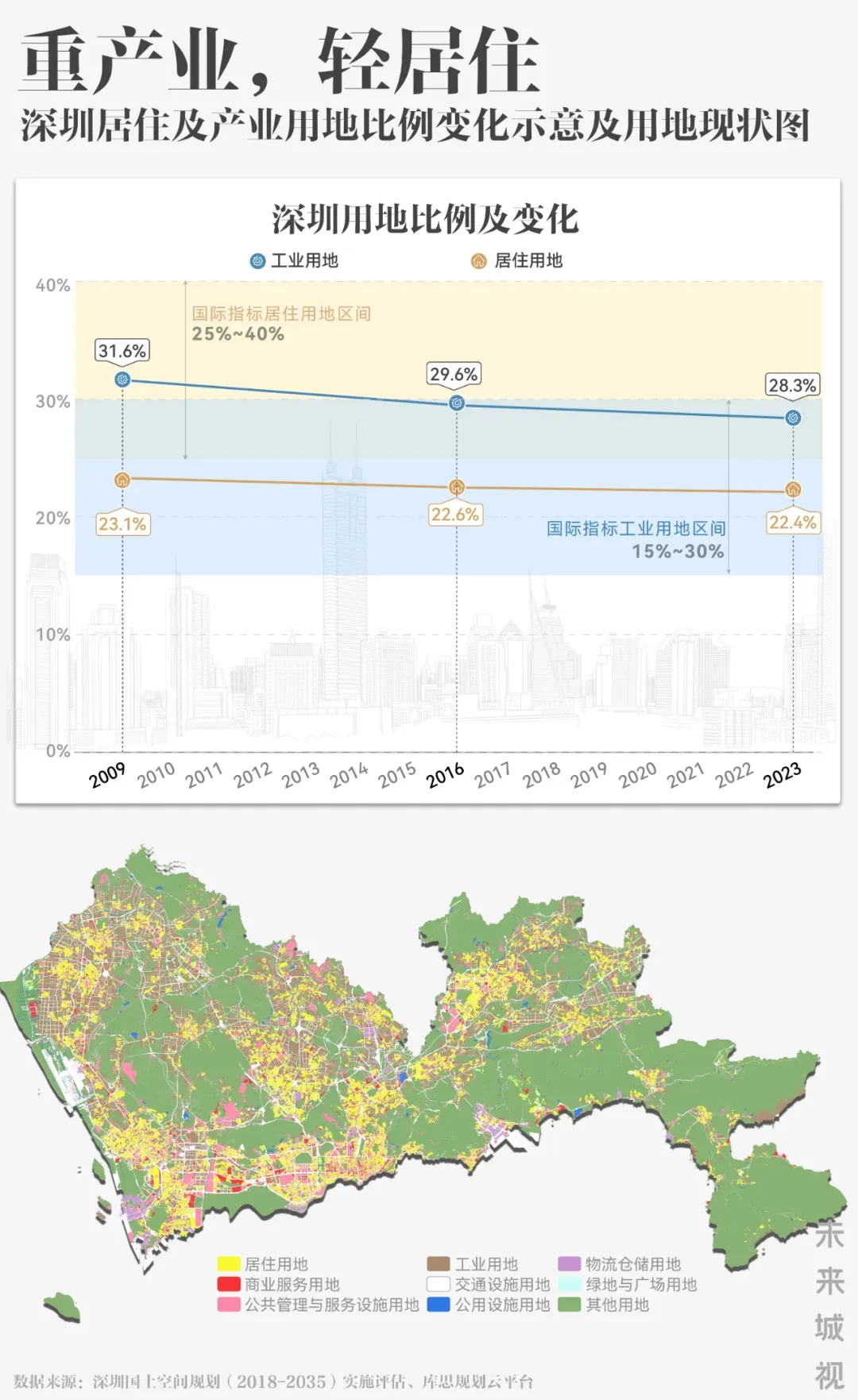

而另一方面,深圳在对待房产上,由于逼仄的空间和坚抓工业立市的原则,让深圳恒久“重产业、轻居住”。

深圳工业用地占比终年保管在30%傍边,这一数值接近海外15%-30%筹商的上限;居住用地占比,40年来从未达到海外通用筹商下限。

更为要道的是,深圳本就占比不大的居住用地上,超一半屋子是无法公开成交的城中村。

深圳领有1044个城中村,数目宇宙第一。另外,深圳有1200万东说念主居住在城中村,占总东说念主口的67.5%。

这种房产分散,导致深圳确凿能畅通的商品房少之又少。

之前的数据自大, 商品房189万套,保险房51万套,公寓等其他住房97万套,单元自建房55万套,工业寝室183万套。

一方面是不竭涌入的东说念主口和恣意炒作的需求,另一方面是稀有的供地和商品房供应,双重夹攻下,深圳的屋子不竭防碍天花板。

这是深圳房价往常抓续高潮的压根逻辑,亦然畴昔后来劲的底座。

第二,节点难以判断。

主淌若对宏不雅经济和宏不雅管事的回暖势头不好判断。

如果后续大环境改善,那以深圳为引颈的一线城市,楼市筑底反弹,毫无悬念。

如果大环境改善仍举步维艰,仍充满着不坚信性,则无法给市集以信心和预期,莫得信心和预期,一线城市就会出现富东说念主不投资,中产不兜底,越来越多的穷东说念主收入缩水致使愈加买不起的场面。

是以,如果后续经济、产业、管事的数据无法予以市集信心和预期,一线城市也无法演出零丁行情。

何时是节点,无法展望。 但有两点是不错坚信的:

第一,房地产的黄金期间,一经室迩人远了。等这一轮出动竣事之后,一线城市中枢性段的优质住宅,依旧具备保值升值作用,但凭借炒房赚快钱的期间,不存在了。

第二,宇宙分化、区域分化、城市分化。

畴昔的房地产市集,会是一个相等碎屑化的市集。不仅宇宙范围内分化严重,区域分化、城市里面分化相似严重。

毕竟,中国东说念主口红利一经闭幕,而大多数城市海量的库存近况也摆在这里。

这便意味着,这一波出动之后,咱们的房价会雷同于日本。

几个中枢城市群中的中枢城市(一线与部分强二线城市),价钱在通胀和需求作用下,持续高潮。其他大多数城市,会在东说念主口流失之下,横盘几许年。少部分东说念主口流失严重,产业瘦削的城市,房价白菜化。

中枢城市,中枢区与郊区俺来也,会有相似的分化。